미 연준의 금리 인하가 은행 계좌, 대출, 신용카드에 미치는 영향

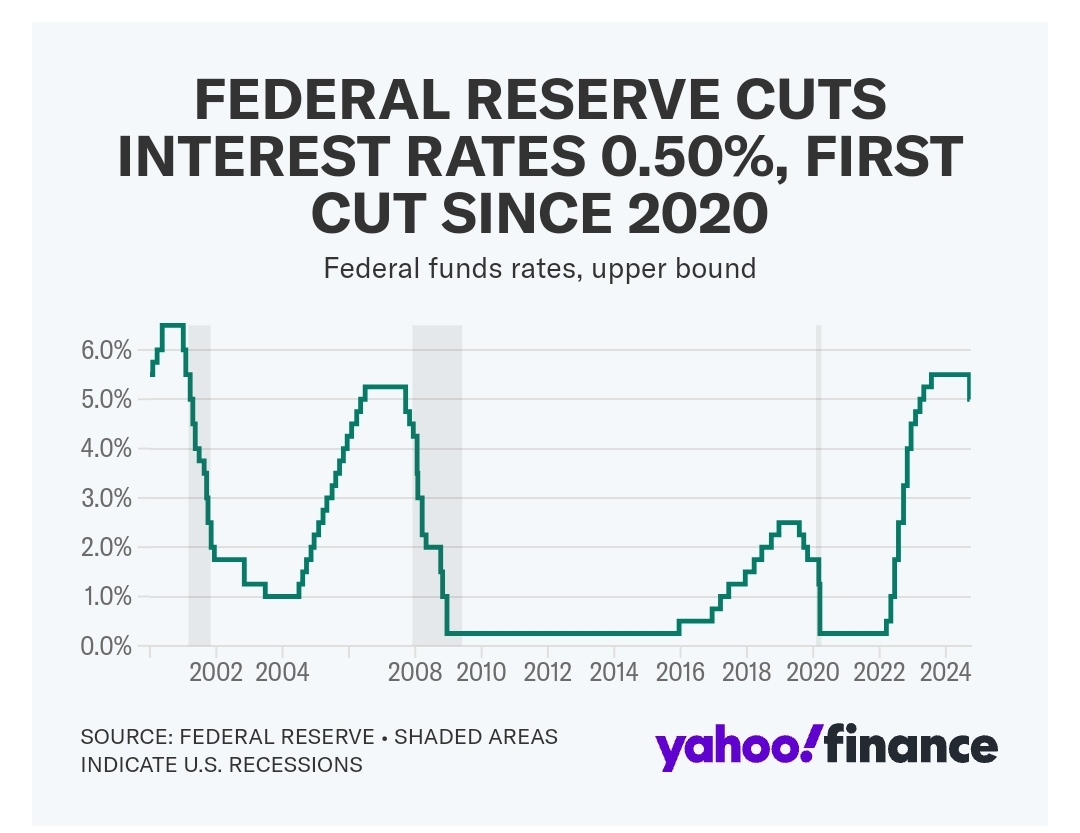

미국 연방준비제도(연준)가 2024년 9월 금리를 0.5% 인하하면서, 금융 시장에 중요한 변화가 일어났습니다. 이는 2020년 이후 처음으로 단행된 금리 인하로, 높은 인플레이션을 억제하기 위해 연준이 2022년부터 실시한 11차례의 금리 인상에 대한 반전입니다. 이번 결정은 인플레이션이 2.5%까지 낮아진 가운데 이루어졌으며, 연준은 더 이상 공격적인 금리 인상이 필요하지 않다는 판단을 내린 것으로 보입니다. 그럼, 이러한 금리 인하가 은행 계좌, 대출, 그리고 신용카드에 어떤 영향을 미칠지 알아보겠습니다.

연준의 금리 인하가 예금 및 적금에 미치는 영향

금리 인하는 예금과 적금 이자율에 직접적인 영향을 미칩니다. 금리가 인상될 때 예금 계좌와 적금 계좌의 이자율은 상승하였지만, 이제 금리가 인하됨에 따라 이자율도 점차 하락할 가능성이 큽니다.

저축 계좌

저축 계좌는 단기적으로 자금을 쉽게 입출금할 수 있는 유동성 확보 수단으로 사용됩니다. 2023년 8월의 전통적인 저축 계좌의 평균 이자율은 0.46%였으나, 이제 금리 인하로 인해 하락할 가능성이 있습니다. 하지만, 고수익 저축 계좌(APY)를 제공하는 온라인 은행들은 여전히 4.25%에서 5.25% 사이의 높은 이자율을 유지하고 있습니다.

CD(정기예금)

정기예금(CD)의 이자율도 금리 인하의 영향을 받습니다. 예를 들어, 12개월 만기 CD의 이자율은 2023년 8월에 1.88%였지만, 앞으로는 점차 하락할 것으로 예상됩니다. 따라서 중기적으로 자금을 운용할 때는 금리가 더 하락하기 전에 장기 정기예금을 고려하는 것이 유리할 수 있습니다.

금리 인하가 대출 상품에 미치는 영향

금리 인하는 대출 상품에도 큰 영향을 미칩니다. 대출금리는 금리 인하에 따라 점차 하락하게 되며, 이는 개인 대출, 주택담보대출, 신용대출 등 다양한 대출 상품의 비용을 낮추는 효과를 가져옵니다.

개인 대출

금리 인상으로 인해 개인 대출 금리는 2022년 초 8.73%에서 2024년 5월 11.92%로 급등했습니다. 그러나 이번 금리 인하로 인해 개인 대출 금리도 점차 하락할 것으로 예상되며, 이는 대출 상환 부담을 줄일 수 있습니다.

주택담보대출

주택담보대출 금리는 금리 인상으로 인해 크게 상승했으나, 최근 금리 인하로 인해 다시 하락하고 있습니다. 2022년 8%에 육박했던 30년 고정 주택담보대출 금리는 이제 6% 수준으로 하락했고, 앞으로도 더 낮아질 가능성이 큽니다.

신용카드와 기타 금융 상품에 미치는 영향

신용카드 금리는 연준의 금리 결정에 매우 민감한 금융 상품 중 하나입니다. 연준이 금리를 인상할 때 신용카드 금리도 함께 상승했고, 평균 금리는 16%에서 21% 이상으로 상승했습니다. 그러나 이번 금리 인하로 인해 신용카드의 이자율도 점차 낮아질 것으로 기대되며, 이는 카드 잔액을 유지하고 있는 소비자에게 긍정적인 영향을 미칠 것입니다.

결론

미 연준의 이번 금리 인하는 은행 계좌 이자율, 대출 상품, 신용카드 금리에 상당한 영향을 미칠 것으로 보입니다. 예금 이자율은 하락할 가능성이 있지만, 대출 이자율의 하락은 소비자들에게 긍정적인 영향을 줄 수 있습니다. 따라서, 금리 변화에 따라 적절한 금융 상품을 선택하고 활용하는 것이 중요합니다. 예금 이자율이 낮아질 경우 고수익 저축 계좌나 장기 정기예금을 고려하고, 대출이 필요한 경우는 금리 인하가 적용된 상품을 적절히 선택하는 것이 바람직합니다.